中国居民企业A分别控股了四家公司甲国B1、甲国B2、乙国B3、乙国B4,持股比例分别为50%、50%、100%、100%;B1持有丙国C1公司30%股份,B2持有丙国C2公司50%股份,B3持有丁国C3公司50%股份,B4持有丁国C4公司50%股份;C1、C2、C3、C4分别持有戊国D公司20%、40%、25%、15%股份;D公司持有戊国E公司100%股份。中国与甲乙丙丁戊五国的税收协定未提供比国内法下更为优惠的抵免条款,分得股息预提所得税率均为10%。

2019年,A公司申报的境内外所得总额为15796.25万元,其中取得境外股息所得为5250万元(已还原向境外直接缴纳的预提所得税,但未含应还原计算的境外间接负担的税额),其中甲国2250万元,乙国3000万元。来自甲国的可抵免间接负担的税额为912.5万元,来自乙国的可抵免间接负担的税额为1291.25万元。2018年因境内亏损,可结转甲国未抵免税额171.57万元,乙国554.37万元。

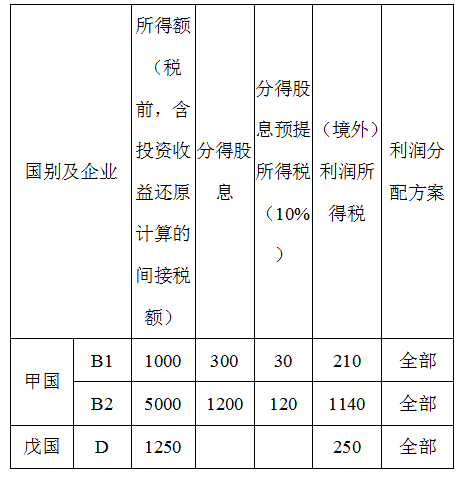

C2公司应纳税所得额为2000万元(假设该应纳税所得额在B1公司所在国计算税额抵免时已包含投资收益还原计算的间接税额,下同),当年在所在国按该国境外税收抵免规定计算后实际缴纳所在国税额为360万元。C2公司将当年税后利润的一半用于分配,其中B2公司分配股息400万元;同时,将该公司2008年未分配税后利润1600万元(实际缴纳所得税额为400万元,且无投资收益和缴纳预提所得税项目)一并分配,向B2公司分配股息800万元。其余公司所得及纳税情况如下:

1)下列对各公司是否符合间接抵免持股条件判定,正确的有( )

A.甲国B1、甲国B2、乙国B3、乙国B4均符合间接抵免持股条件 B.丙国C1、丙国C2符合间接抵免持股条件 C.丁国C3、丁国C4符合间接抵免持股条件 D.戊国D公司符合间接抵免持股条件 E.戊国E公司符合间接抵免持股条件正确答案AD