甲公司是一家制造企业,有关资料如下:

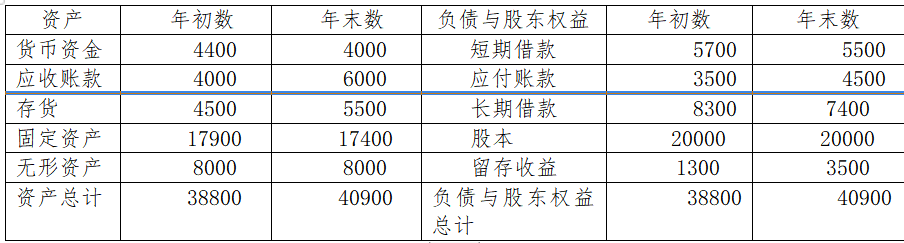

资料一∶甲公司2020年12月31日资产负债表( 单位∶万元)如下。

资料二∶:公司2020年度营业收入(即销售额,下同)为50000万元,营业成本为40000万元。

资料三∶公司2020年应付账款周转期为36天,一年按360天计算。

要求:

( 1)根据资料一,计算2020年末下列指标:①流动比率;②速动比率;③现金比率。

( 2)根据资料一和资料二,计算:①2020年总资产周转率;②2020年末权益乘数。

( 3)根据资料一、资料二和资料三,计算2020年下列指标:①应收账款周转期;②存货周转期:③经营周期;④现金周转期。

(1)①流动比率=( 4000+6000+5500 ) / ( 5500+4500 ) =1.55

②速动比率=( 4000+6000 ) / ( 5500+4500 ) =1

③现金比率=4000/ ( 5500+4500 )=0.4

( 2)①总资产周转率=50000/ ( ( 38800+40900 )/2]=1.25(次)

②权益乘数=40900/ ( 20000+3500 ) =1.74

( 3)①应收账款周转率=50000/ ( ( 4000+46000)/2]=10( 次)

应收账款周转期=360/10=36( 天)

②存货周转率=40000/ ( 4500+5500 )/2]=8(次)

存货周转期=360/8=45( 天)

③经营周期=36+45=81( 天)

④现金周转期=81-36=45( 天)